2022.11.19

〔インボイス制度とは〕

令和5年10月1日から、複数税率に対応した消費税の仕入れ控除の方式として適格請求書保存方式(インボイス制度)が導入されます。適格請求書保存方式の下では、税務署長に申請して登録を受けた課税事業者である

適格請求書発行事業者が交付する

適格請求書(いわゆるインボイス)等の保存が仕入税額控除の要件となります。

〔適格請求書とは〕

適格請求書とは「売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類になります。

CLOUDPAPERでは、「請求書」「見積書」「発注書」「納品書」「領収書」の発行機能に対してシステム適用を行いました。

〔適格請求書発行事業者の登録制度及び義務など〕

1.適格請求書を交付できるのは、適格請求書発行事業者に限られます。

2.適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。尚、課税事業者でなければ登録を受けることはできません。

3.適格請求書発行事業者は、適格請求書を交付する事が困難な一定の条件を除いて、取引の相手方の求めに応じて、適格請求書交付する義務及び交付した適格請求書の写しを保存する義務が発生致します。

〔適格請求書の記載事項〕

適格請求書発行事業者は、以下の事項が記載された「請求書」や「納品書」その他これらに類する書類を交付頂く必要があります。

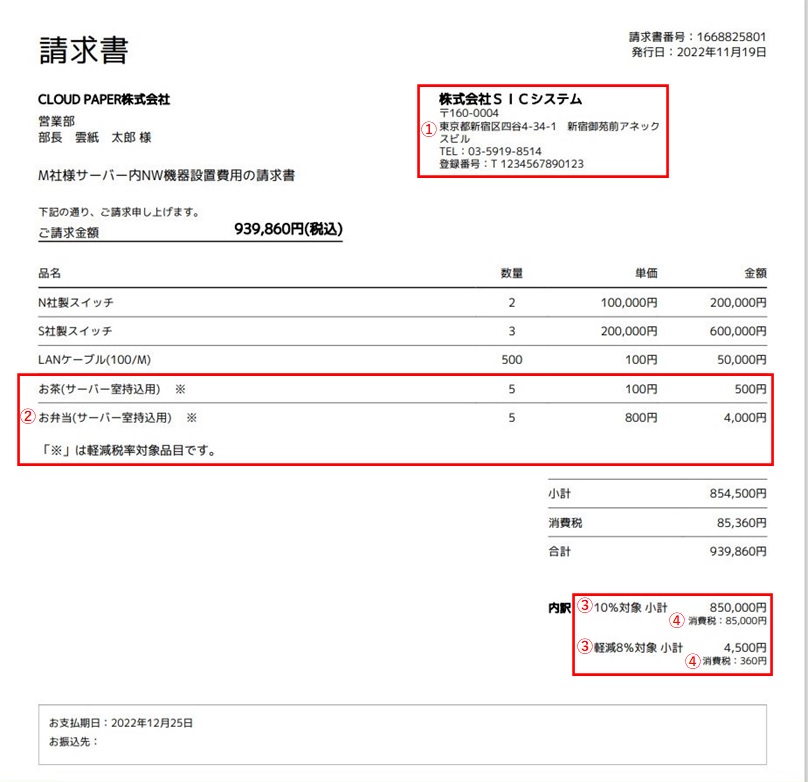

①請求書発行事業者の氏名又は名称及び登録番号

②取引内容 軽減税率の対象品目である旨

③税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

④消費税等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑤取引月日

⑥書類の交付を受ける事業者の氏名又は名称

適格請求書の記載要領

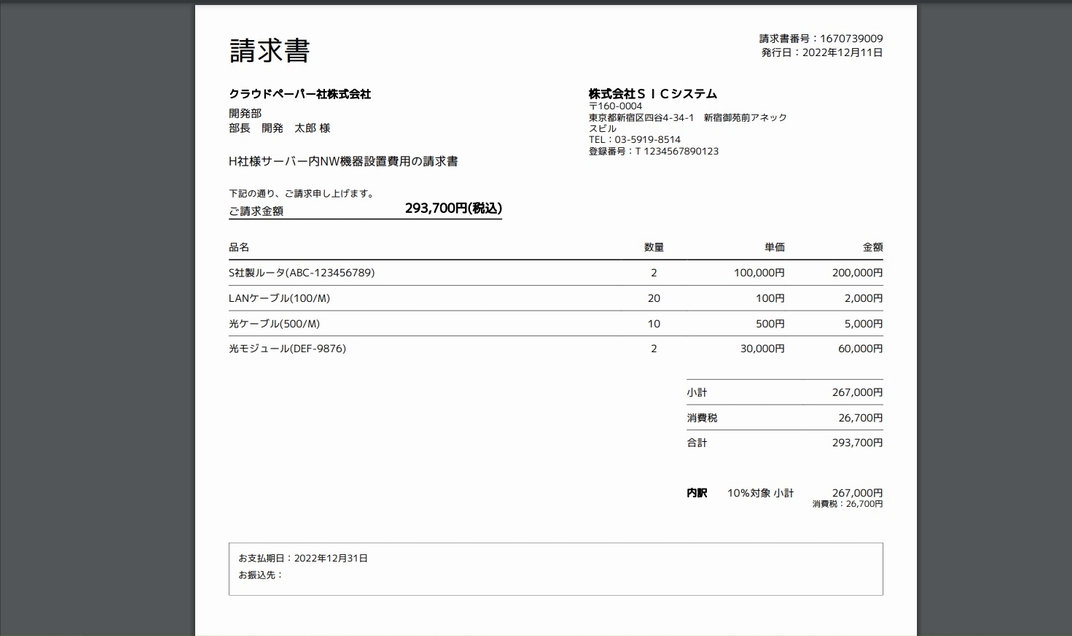

適格請求書(インボイス)の記載要領に基づき、CLOUDPAPERでは以下の事項が変更となります。帳票イメージと併せてご確認ください。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引内容 軽減税率の対象品目である旨

③税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

④消費税等(端数処理は一請求書当たり、税率ごとに1回ずつ)

設定方法

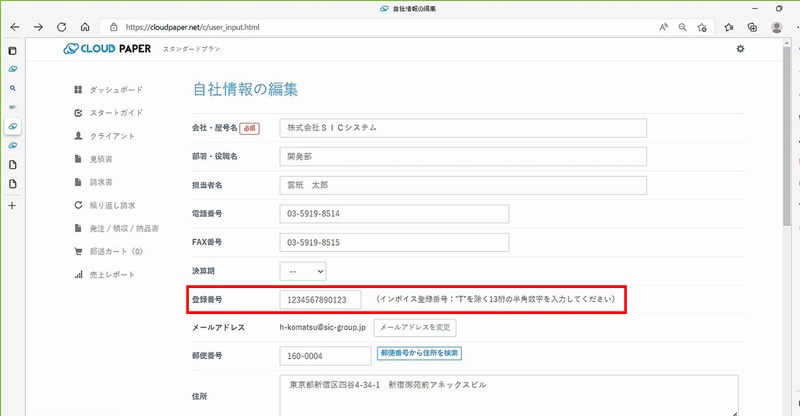

インボイス登録番号を自社アカウントに紐づけ

⚙(ギア)マークより『自社情報の編集』を選択します。

新たに追加された項目【登録番号】にインボイス登録番号を入力後、下部『登録』を押下致します。これで登録番号(インボイス登録番号)の登録が完了です。

インボイス登録番号をご登録(設定)頂くと新規請求書作成時、右サイドメニューに【インボイス適用欄】のレ点が付加されます。

「消費税」の小数点以下端数計算は一請求書当たり税率単位に1回ずつとなります。「消費税」の小数点以下端数計算区分は(切り捨て・四捨五入)を選択します。

行明細単位の「合計値」(=「数量」×「単価」)の小数点以下端数計算は、一行明細単位になります。行明細単位の「合計値」(=「数量」×「単価」)の小数点以下端数計算区分は、(切り捨て・四捨五入)を選択します。※区分の選択は、前述④の「消費税」と「合計値」ともに一体の(連動)機能です。

過去作成頂いた請求書(=旧請求書)にはインボイスが適用されません。旧請求書の取り扱いについては、後述「2.インボイス登録番号設定前に作成頂いた請求書(=旧請求書)の編集について」をご参照ください。

インボイス登録番号設定前(=旧請求書)の編集

インボイス登録番号を設定頂く前に作成頂いた請求書(=旧請求書)は、適格請求書保存方式(インボイス制度)は非対応となっております。旧請求書を利用(編集)する場合、右サイドメニュー【インボイス適用欄】は非対応のままの状態を維持してください。

インボイス登録前後では消費税の端数計算方法が異なっております。消費税額の差異が発生するケースがございます。また交付をしていない適格請求書を保存したりすると実態にも則しません。

合算請求書の機能

合計請求書は、消費税等(端数処理は一請求書当たり、税率ごとに1回ずつ)の要件に満たすことができないため、適格請求書等保存方式(インボイス制度)に則った様式ではありません。

複数の売上をまとめて適格請求書(インボイス)を発行したい場合は、合算請求書に加え個別請求書をご使用いただく形になります。

適格請求書とは、必要な事項が記載された請求書、納品書等の書類をいいますが、ひとつの書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、合算請求書に個別の請求書番号(納品書の場合、納品書番号)を記載する方法など)で交付されていれば、これら複数の書類に記載された事項により適格請求書の記載事項の要件を満たすことができます。

このため、個別の請求書に「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」及び「税率ごとに区分した消費税額等」の記載を追加するとともに、「登録番号」を個別の請求書に記載した場合は、個別の請求書と合算請求書を合わせて適格請求書の記載事項を満たすこととなります。

この場合、個別の請求書に「税率ごとに区分した消費税額等」を記載するため、個別の請求書につき税率ごとに1回の端数処理を行うこととなります。

2022.11.03

・見積書や請求書などに承認者を設けることで承認したものお客様へ提出することができます。

〔設定方法〕

メンバーの作成

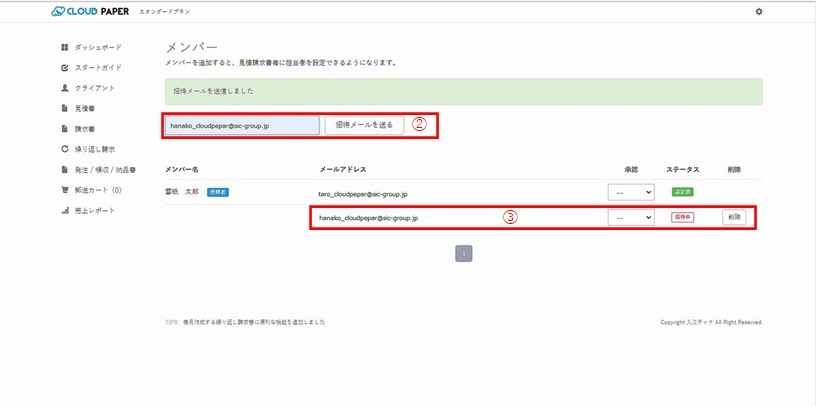

- ① ⚙(歯車)マークより『メンバー管理』を選択します。

- ②招待したいメールアドレス入れて頂き『招待メールを送る』を押下致します。

- ③招待中となり、招待先がアカウント登録完了までお待ちください。

- ④アカウント情報の変更機能は(履歴を残す都合上)ご用意出来ておりません。アカウントの削除を行い新たなご登録をお願い致します。

招待先設定

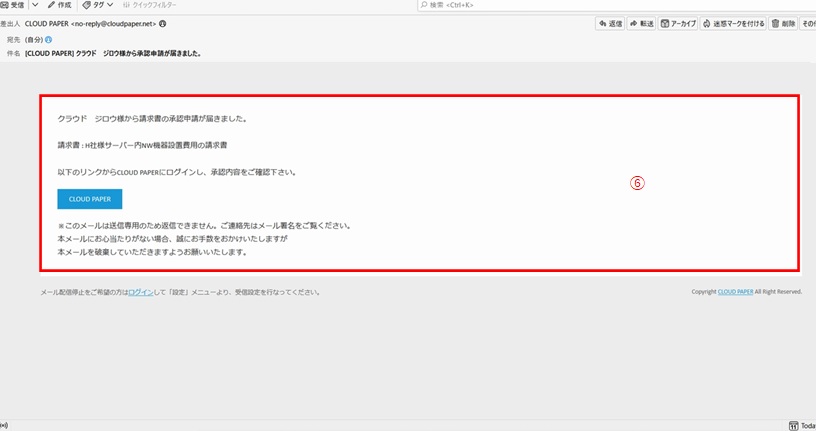

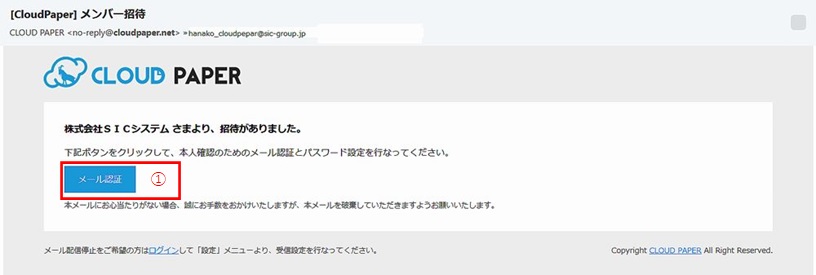

- ①CloudPaper(@cloudpaper.net)より招待メールが届きますので、『メール認証』を押下致します。

- ※メールが届かない場合、迷惑メールやドメイン受信設定などされていないか確認ください。

- ②ユーザー名(担当者名)を設定致します。

- ③任意のパスワードを設定致します。

- ④『登録する』を押下致します。

- ⑤ログインID(登録メールアドレス)を入力致します。

- ※②で設定したユーザー名ではございませんので注意願います。

- ③パスワードを入力致します。

- ※こちらは③で設定頂いたパスワードになります。

- ④『ログイン』を押下致します。

以上で招待先設定は完了となります。

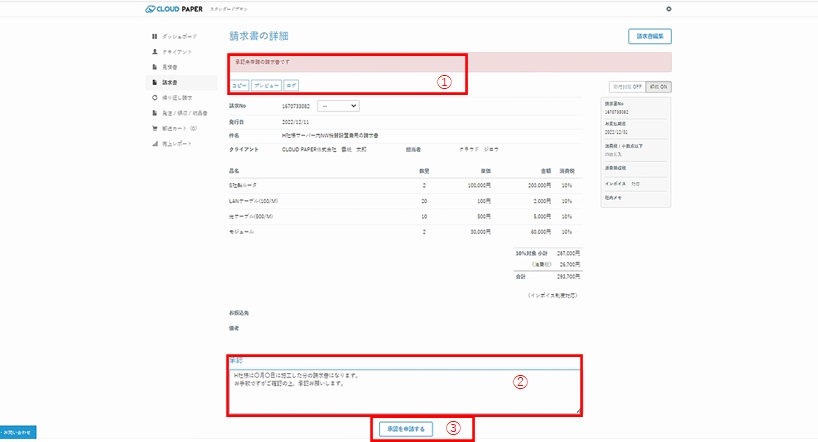

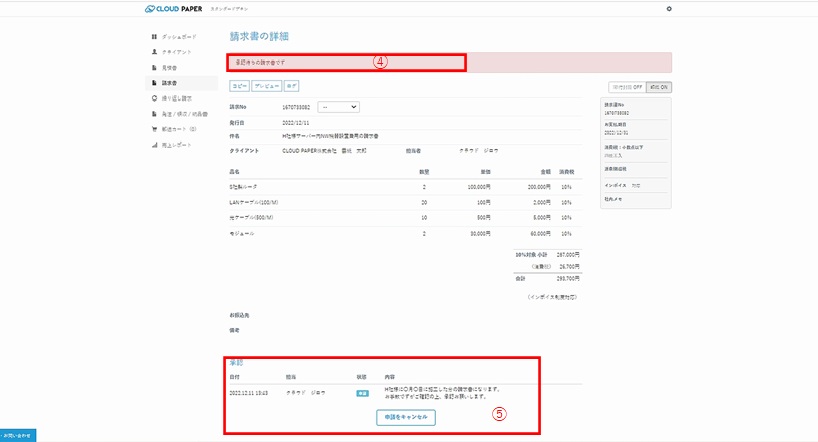

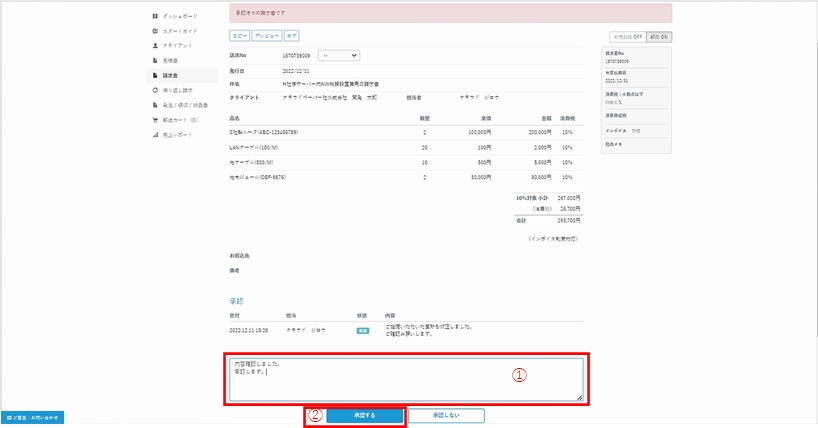

承認設定

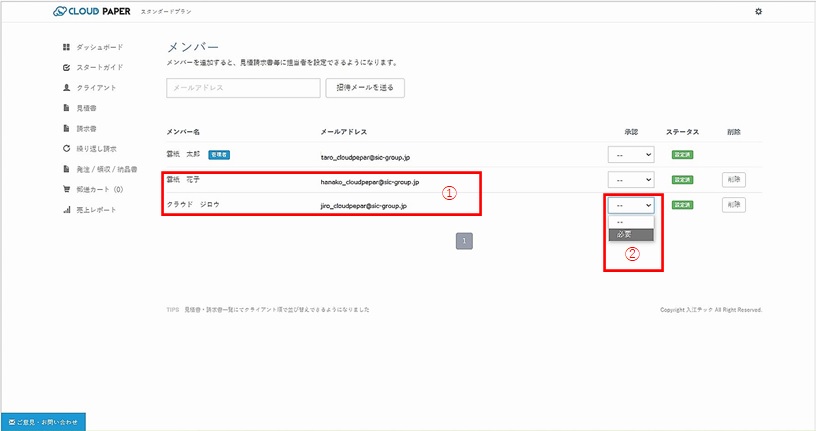

①招待者がアカウント登録完了致しましたらメンバーとして登録されます。

②承認が必要なメンバーを承認プルダウンで『必要』を選択いたします。

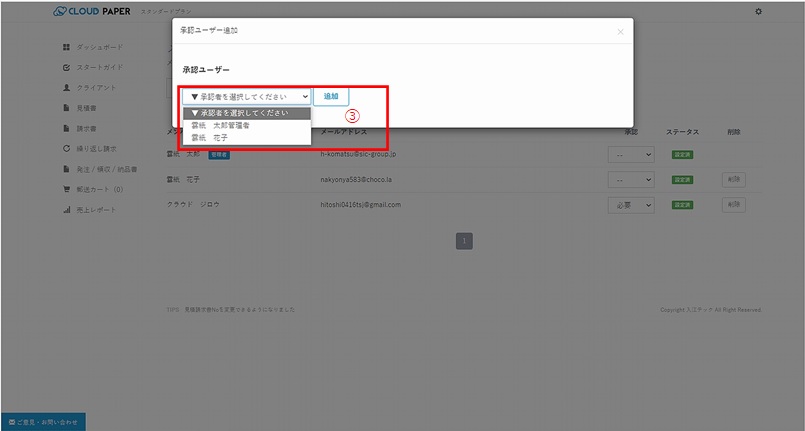

③承認者をプルダウンで選択致します。

④選択した承認者が表示されます。削除する場合は×ボタンを押下致します。

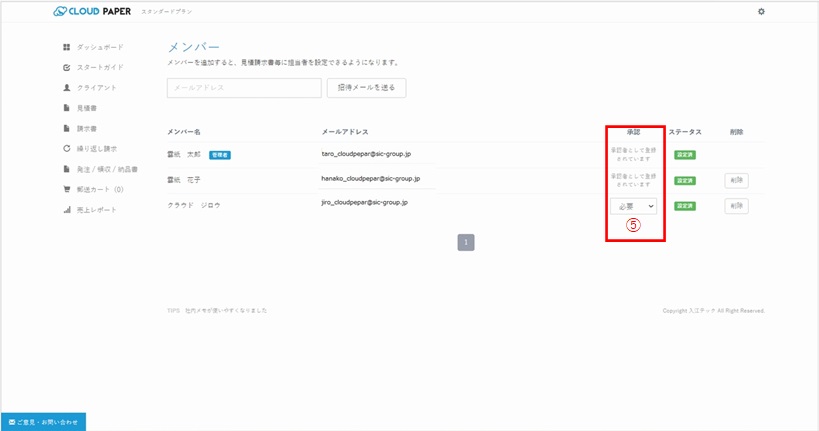

⑤承認設定が完了すると、承認者には「承認者として登録されています」、

承認申請者には「必要」と記載がされます。

※承認者になると申請者にはなれません。この機能はオプションとなりますので注意願います。

※承認者を複数人設定した場合、全ての承認者より承認を頂く必要がございます。

以上で承認設定は完了となります。

データ閲覧権限の設定(オプション)

①メンバー毎に見積書・請求書・発注書・領収書・納品書・支払請求書(オプション)の閲覧権限を下記のように設定する事ができます。